En Suisse, le 3ᵉ pilier est une épargne volontaire qui complète l’AVS et la caisse de pension. Son objectif : réduire vos impôts, préparer votre retraite et financer certains projets comme l’achat d’un logement ou une retraite anticipée. C’est un outil simple en apparence, mais aux règles et options très différentes selon qu’il soit ouvert en banque ou en assurance, en 3a (lié) ou en 3b (libre).

Choisir un 3ᵉ pilier n’est pas juste choisir entre 3a ou 3b : c’est une stratégie qui doit coller à votre vie. Avec Jane, on mise sur :

chaque recommandation prend en compte votre canton, vos revenus, votre famille, vos projets (immobilier, expatriation, retraite anticipée).

offres de banques, d’assurances, piliers liés (3a) ou libres (3b), scan de pus de 80 compagnies — tout est passé en revue.

moins d’impôts, des frais bas un capital qui grandit, une protection en cas de coup dur si nécessaire.

l’argent reste bloqué jusqu’à la retraite (sauf cas spéciaux), les frais varient beaucoup d’un contrat à l’autre, et certains produits sont moins souples que d’autres.

Jane ne vend rien, ne touche pas de commission.

vous n’avez pas à analyser des dizaines de brochures, Jane fait le tri et vous explique simplement les options qui correspondent à votre profil.

chaque recommandation prend en compte votre canton, vos revenus, votre famille, vos projets (immobilier, expatriation, retraite anticipée).

offres de banques, d’assurances, piliers liés (3a) ou libres (3b), scan de pus de 80 compagnies — tout est passé en revue.

moins d’impôts, des frais bas un capital qui grandit, une protection en cas de coup dur si nécessaire.

l’argent reste bloqué jusqu’à la retraite (sauf cas spéciaux), les frais varient beaucoup d’un contrat à l’autre, et certains produits sont moins souples que d’autres.

Jane ne vend rien, ne touche pas de commission.

vous n’avez pas à analyser des dizaines de brochures, Jane fait le tri et vous explique simplement les options qui correspondent à votre profil.

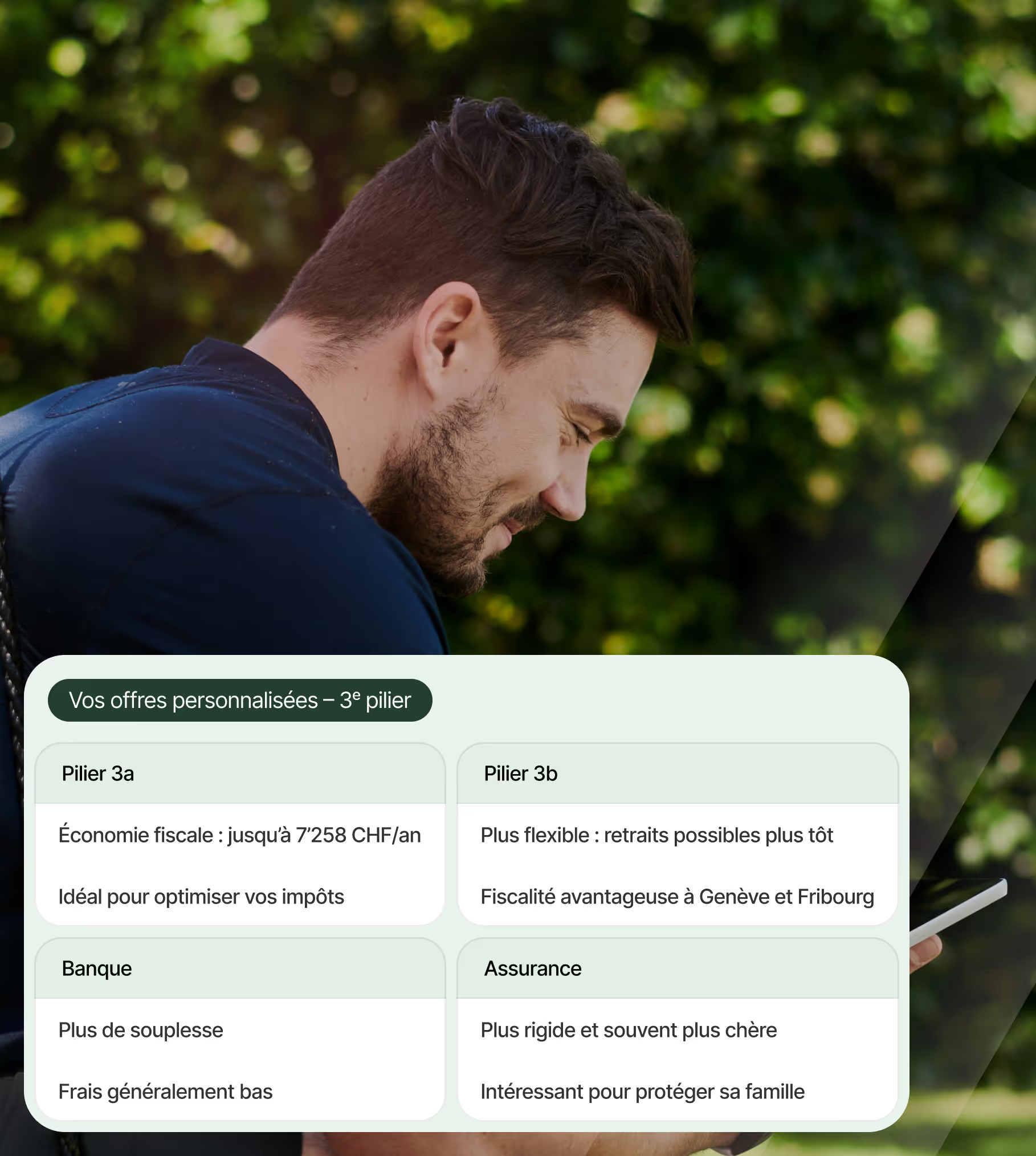

En Suisse, la prévoyance individuelle se divise en deux grandes catégories : le pilier 3a (lié) et le pilier 3b (libre). Tous deux permettent d’épargner pour l’avenir, mais leurs règles, avantages fiscaux et niveau de flexibilité sont très différents.

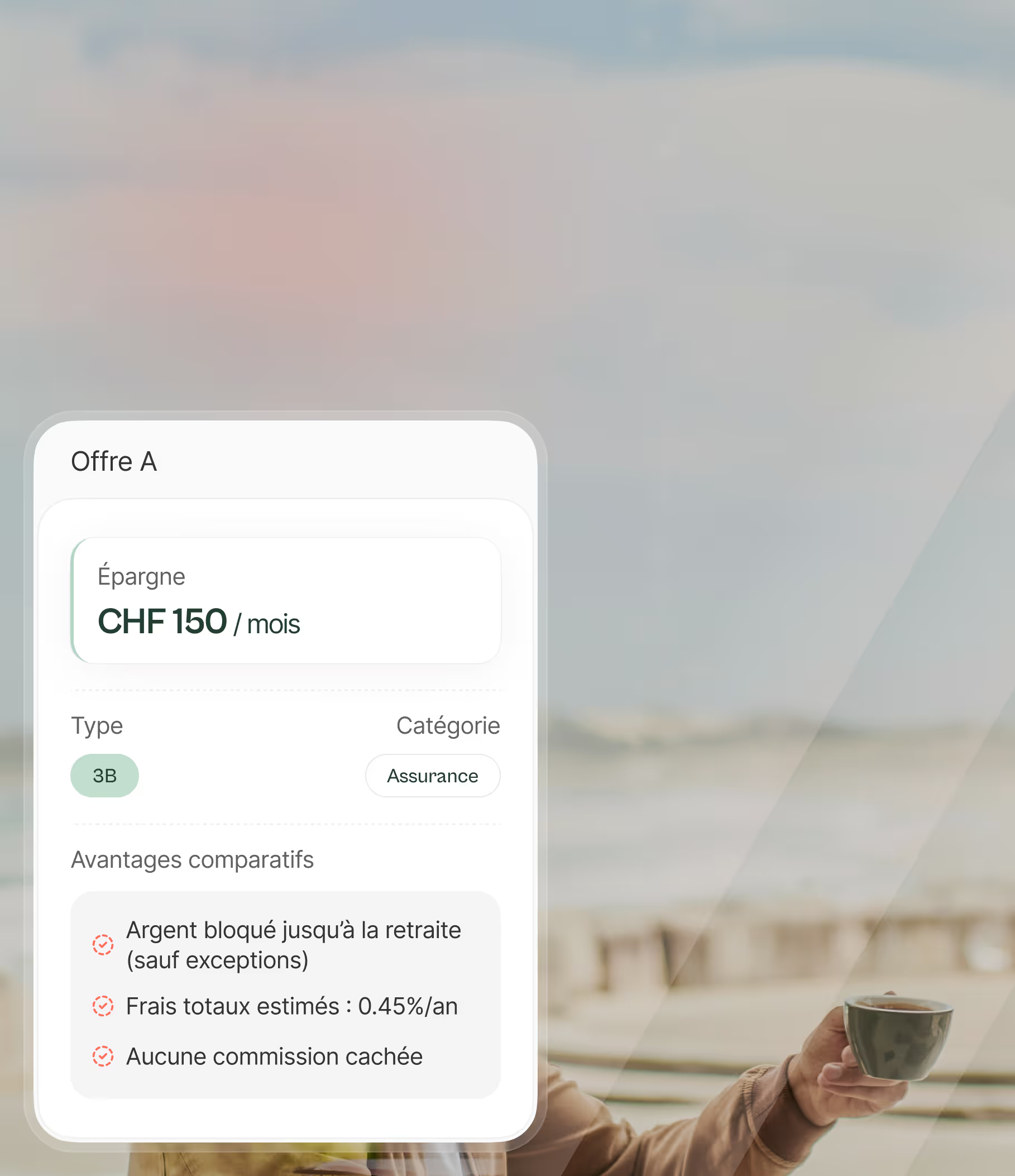

Si vous travaillez en Suisse, vous pouvez déduire vos versements de votre revenu imposable (jusqu’à 7’258 CHF en 2025). En échange, l’argent est bloqué jusqu’à la retraite, sauf exceptions (achat immobilier, indépendance, départ de Suisse, etc.).Il peut être ouvert dans une banque ou une assurance.

plus flexible (pas de plafond, retraits plus simples et fiscalement avantageux), mais les déductions fiscales sont limités aux cantons de Genève ou Fribourg. Il doit être ouvert dans une assurance et offre la possibilité de définir les bénéficiaires de manière plus libre.

plus de liberté et de souplesse, mais sans couverture décès/invalidité

intègre souvent une protection supplémentaire, mais avec plus de contraintes et parfois des frais plus lourds.

À première vue, ça semble simple : “j’ouvre un 3ᵉ pilier et j’épargne”. En réalité :

Chaque banque et chaque assurance a ses propres conditions, frais et restrictions.

Les règles fiscales changent selon votre canton.

Un contrat mal choisi peut coûter très cher sur 20 ans (ou vous bloquer inutilement à cause de la “valeur de rachat”).

Et puis, vos projets évoluent : ce qui est bien aujourd’hui peut devenir contraignant demain.

Des réponses rapides aux questions les plus courantes sur le 3e pilier.

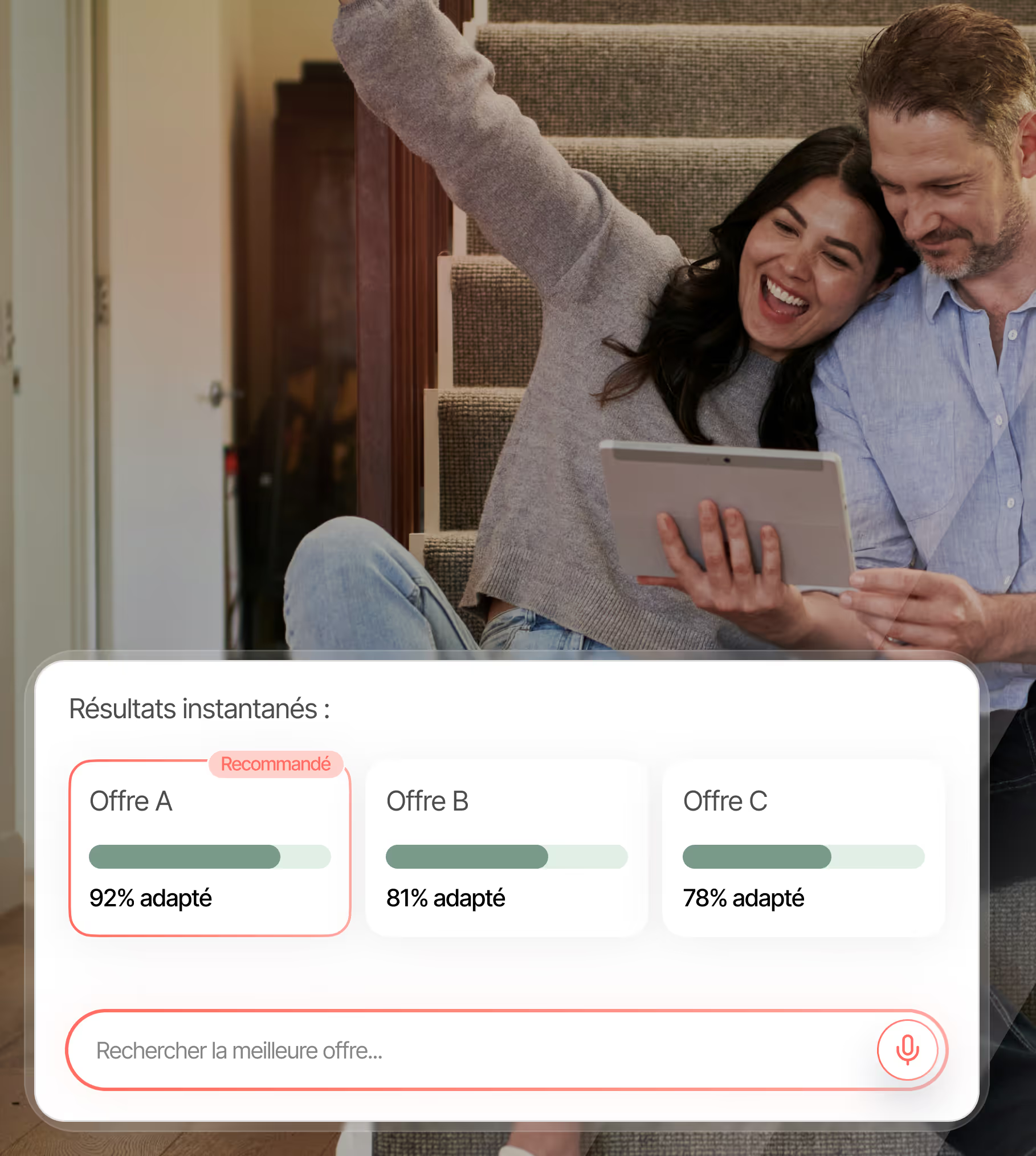

Jane connaît les offres du marché et calcule ce qui est le plus pertinent selon votre situation (revenus, famille, canton, projets).

Oui. Si ça ne colle pas à vos besoins, Jane vous dira franchement que ce n’est pas le bon moment.

Parce que Jane analyse tout le marché (banques, assurances, 3a et 3b) et vous donne une recommandation claire, neutre et adaptée sans biais financiers telles que des commissions ou des partenariats liés.

Pour vérifier gratuitement si vous êtes bien positionné. Parfois on peut optimiser, parfois non, mais au moins vous savez où vous en êtes.

1. Vérifier si c’est vraiment utile dans votre cas.

2. Bien choisir entre banque et assurance.

3. Limiter les frais.

4. Définir un montant d’épargne réaliste.

5. Garder en tête que l’argent est bloqué.

Avant de signer, demandez-vous :

Est-ce que j’ai vraiment besoin d’un 3ᵉ pilier maintenant ?

Quelle est la règle fiscale dans mon canton ?

Est-ce que je préfère la souplesse (banque) ou la protection supplémentaire (assurance) ?

Combien je peux épargner sans me mettre en difficulté ?

Est-ce que je dois ouvrir plusieurs comptes pour mieux gérer la fiscalité lors du retrait ?

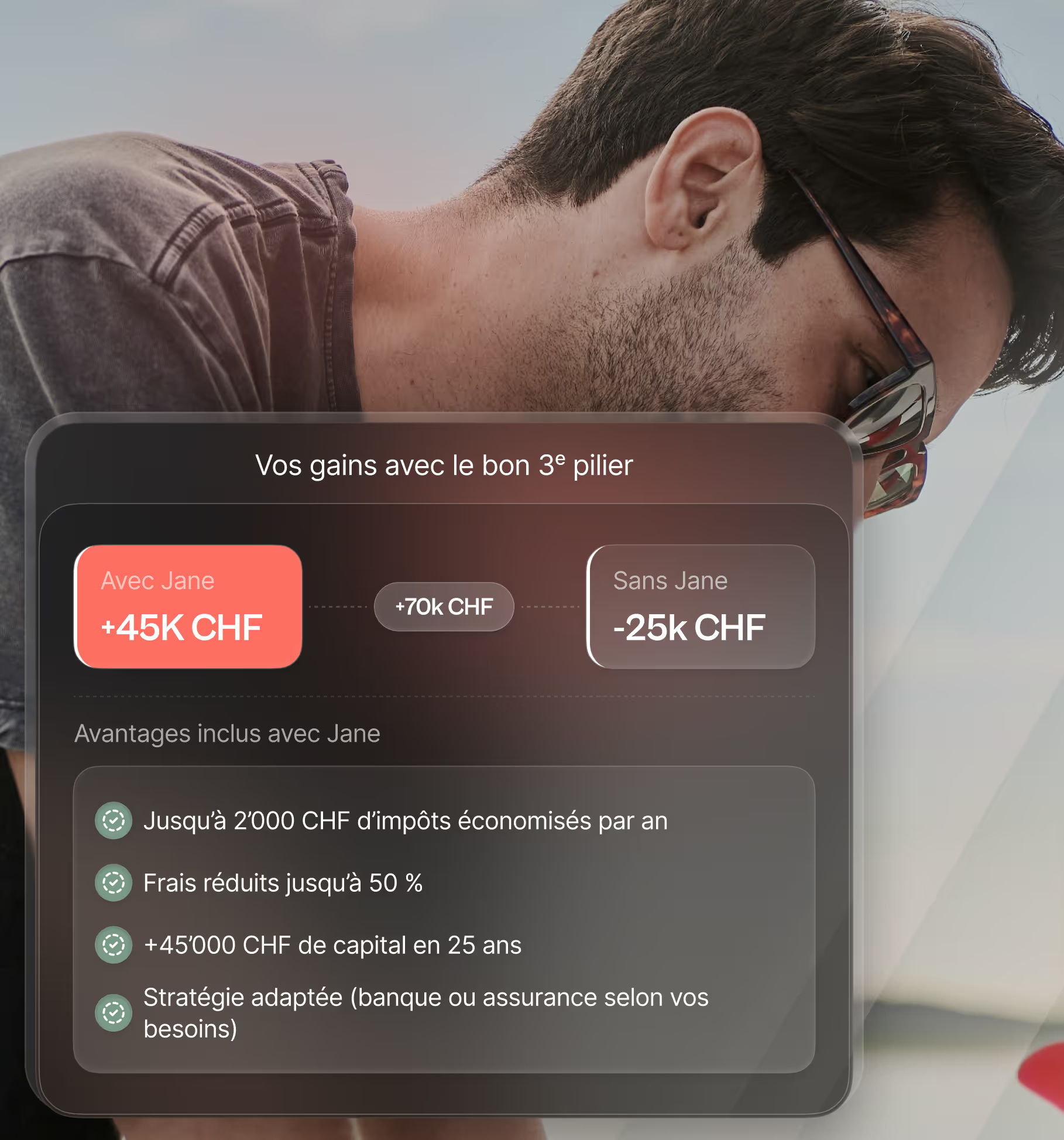

Les choix que vous faites aujourd’hui peuvent transformer votre avenir financier. Voici comment deux personnes semblables ont obtenu des résultats très différents.

Sophie ouvre un 3ᵉ pilier proposé par son courtier dans une assurance, sans poser trop de questions. Elle verse 500 CHF par mois.

Les frais de gestion sont élevés.

Les fonds choisis cachent également des frais supplémentaires.

Au total, cela pénalise la constitution de son capital de plus de 25’000 CHF sur 25 ans.

Et comme son contrat est rigide, elle risque une pénalité si elle retire avant la retraite pour acheter un logement.

Avant de se lancer, Lucas fait son analyse avec Jane.

Jane calcule son potentiel d’économie fiscale : env. 2’000 CHF/an, selon son revenu et son canton.

Jane lui recommande un pilier bancaire flexible avec plusieurs comptes, dont des néobanques très dynamiques.

Sa stratégie lui permet de lisser ses retraits à la retraite.

Il réduit son impôt total tout en gardant une marge de manœuvre totale pour un futur projet immobilier.

Le 3ᵉ pilier, c’est un peu la “boîte à outils” de la prévoyance suisse : bien utilisé, il vous aide à réduire vos impôts et à préparer vos projets sereinement. Mal choisi, il peut vite devenir une contrainte.

Avec Jane, vous obtenez une analyse claire et neutre qui vous dit si le 3ᵉ pilier est fait pour vous, et surtout lequel.